惊了!这家贷款公司宣布:借款人不用还钱了!咋回事?

- 19

- 2023-02-19 09:50:24

- 348

近期,一小贷公司进入清算阶段并告知借款人不用还钱的消息震惊市场。

日前,网传有借款人收到博民快易贷的短信,称武汉市普罗米斯小额贷款有限公司(下称“武汉普罗米斯小贷”)进入清算阶段,截至2023年1月31日,自愿放弃顾客的全部债权。从此,顾客没有还款义务,武汉普罗米斯小贷将在人民银行征信系统上提交结清报告。

记者致电武汉普罗米斯小贷,公司相关人士确认:“这短信我们发的。”

资料显示,武汉市普罗米斯小贷是由邦民日本财务(香港)有限公司(下称“邦民日本财务”)在武汉成立的全资小额贷款有限公司,于2013年开始营业,以博民快易贷作为服务品牌。

值得注意的是,年初,已有多家地方金融监督管理局发布注销小贷公司的公告。

比如,1月9日,湖北省地方金融监管局发布公开文件,注销了43家“失联”“空壳”不具备正常经营能力的小贷公司。同月12日,辽宁省地方金融监督管理局发布《2021―2022年全省注销业务资格小额贷款公司名单》,宣布106家小贷公司注销小额贷款业务资格。

而以上,只是小额贷款行业的冰山一角,这个行业的“洗牌”还没有结束。

全国小贷数据总览

机构总量跌破6000家

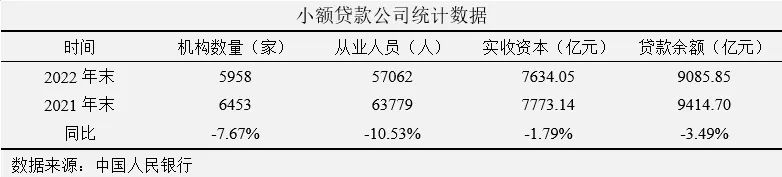

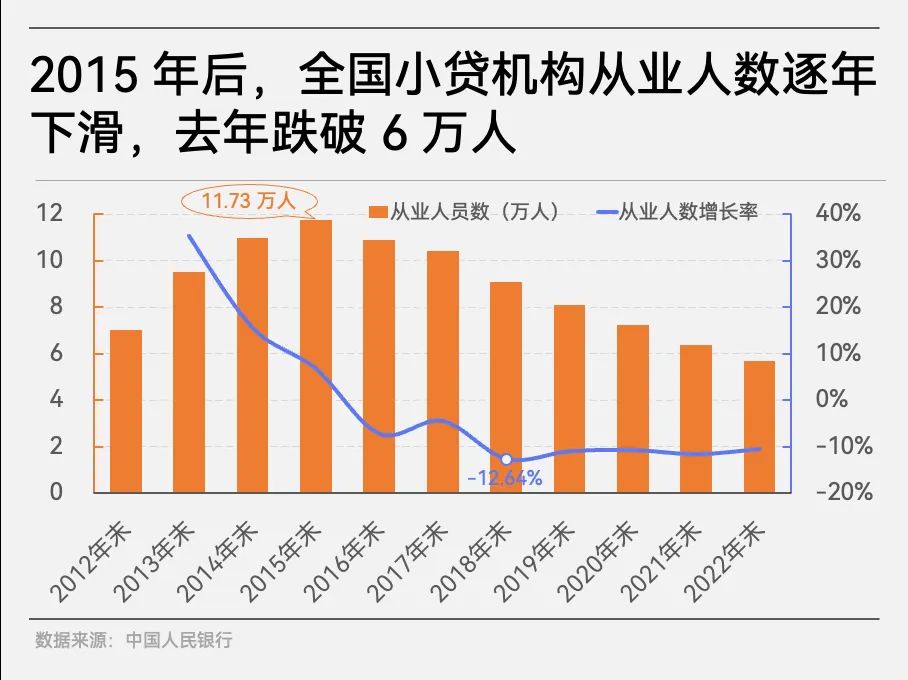

近日,央行发布了《2022年小额贷款公司统计数据报告》。数据显示,截至2022年12月末,全国共有小贷公司5958家,从业人员5.71万人,实收资本7634.05亿元,贷款余额9085.85亿元。

2022年小额贷款行业的日子过得怎么样?

对比2021年末小贷公司统计数据,可以发现,2022年机构数量全年减少7.67%,从业人员数全年减少10.53%,实收资本全年减少1.79%,贷款余额全年减少3.49%。

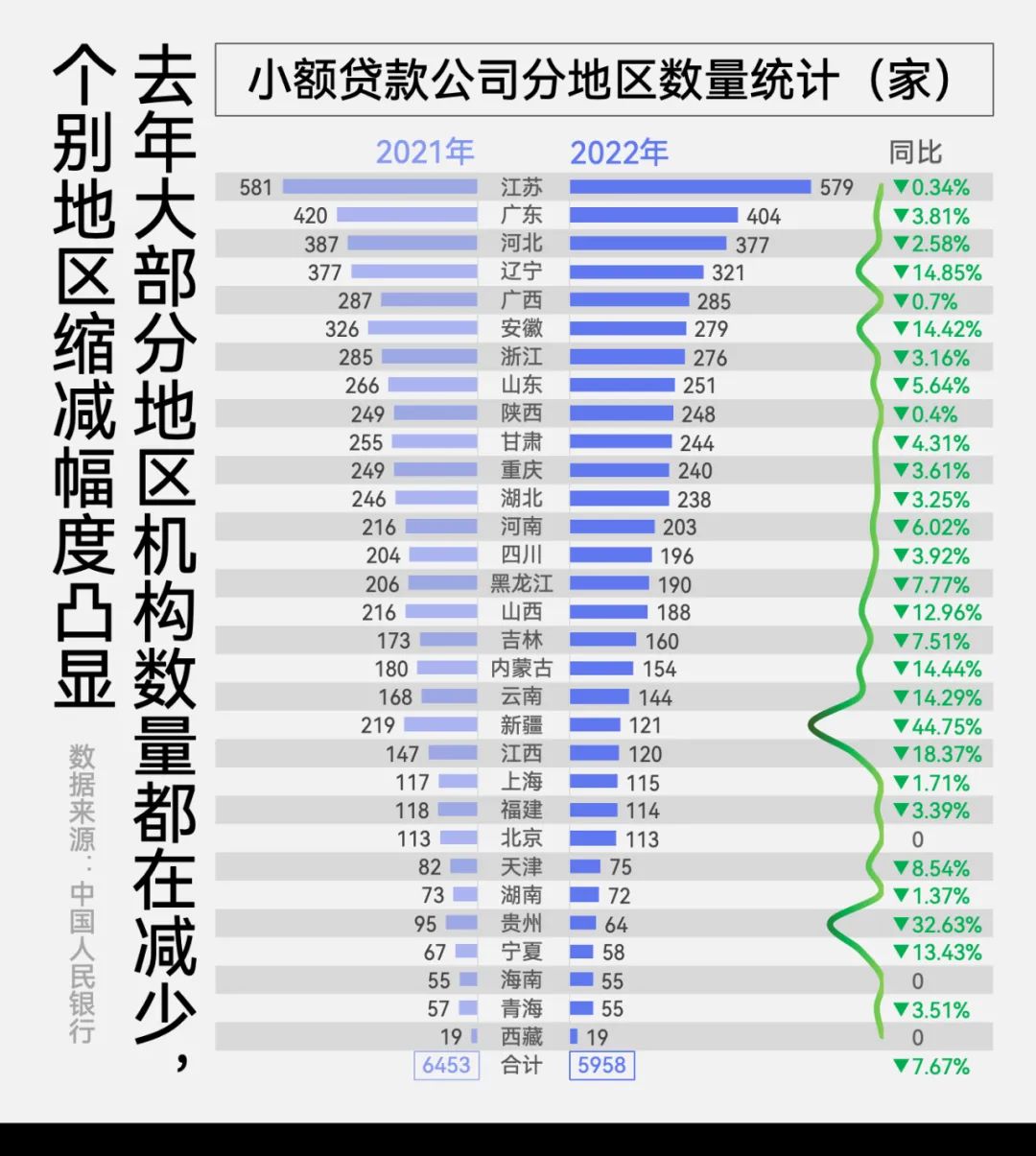

分地区来看的话,尽管“家家有本难念的经”,但各地区的具体情况有所差异,也有个别地区实现了逆势增长。

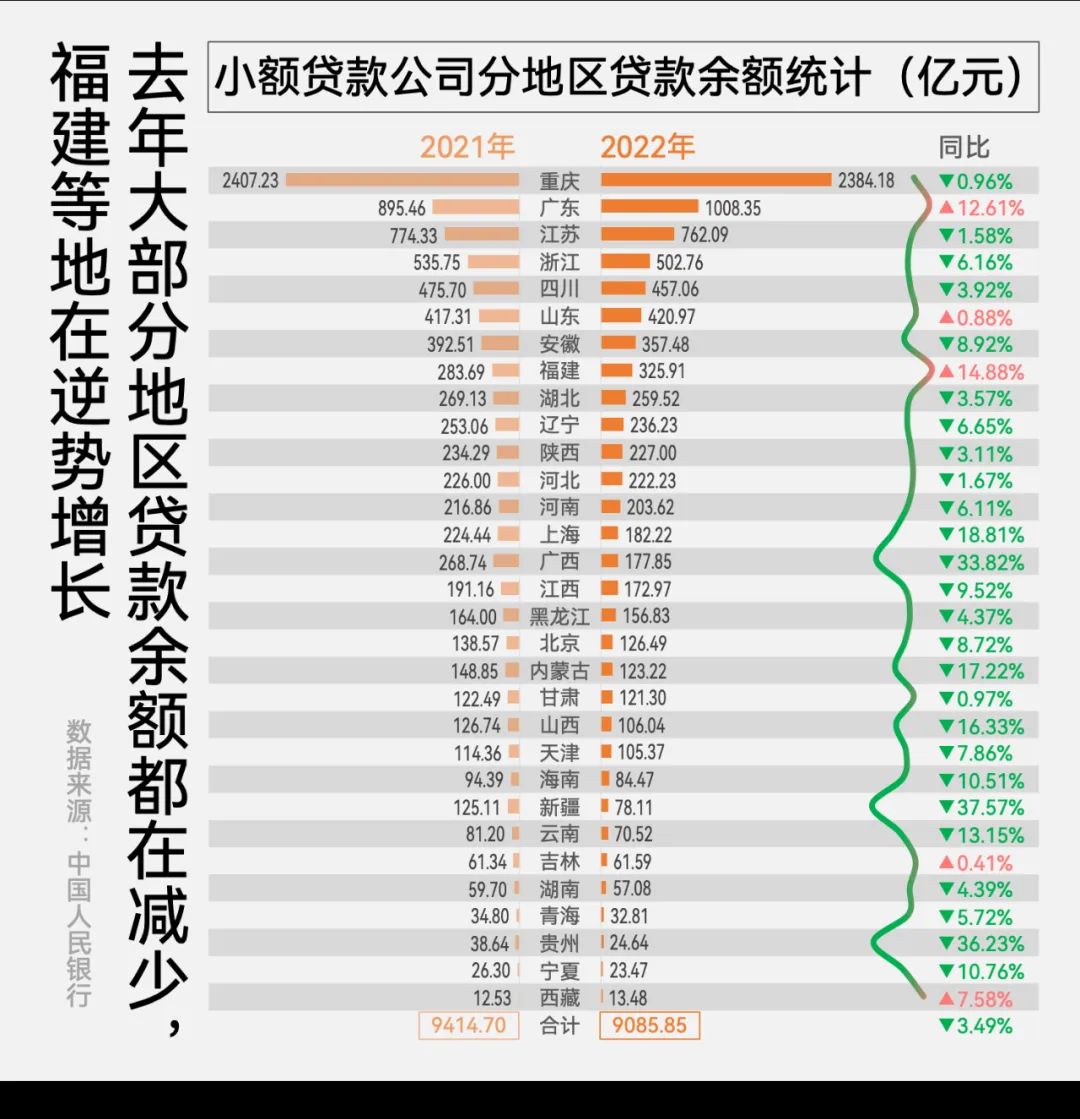

根据去年年末的数据,江苏、广东、河北、辽宁、广西位居小贷公司数量Top5;而在小贷公司贷款余额Top5则分别是重庆、广东、江苏、浙江、四川,其中重庆遥遥领先,接近2400亿元,是第2名广东的两倍多。

去年全年大部分地区的小贷公司数量都在不同程度地减少,比如缩减最严重的新疆、贵州等地区,但北京、海南、西藏仍保持机构数量不变。在贷款余额方面,福建、广东、西藏、山东、吉林这5个地区在整体不景气的情况下,实现了逆势增长,其中福建的贷款余额增长幅度最大,接近15%增幅。

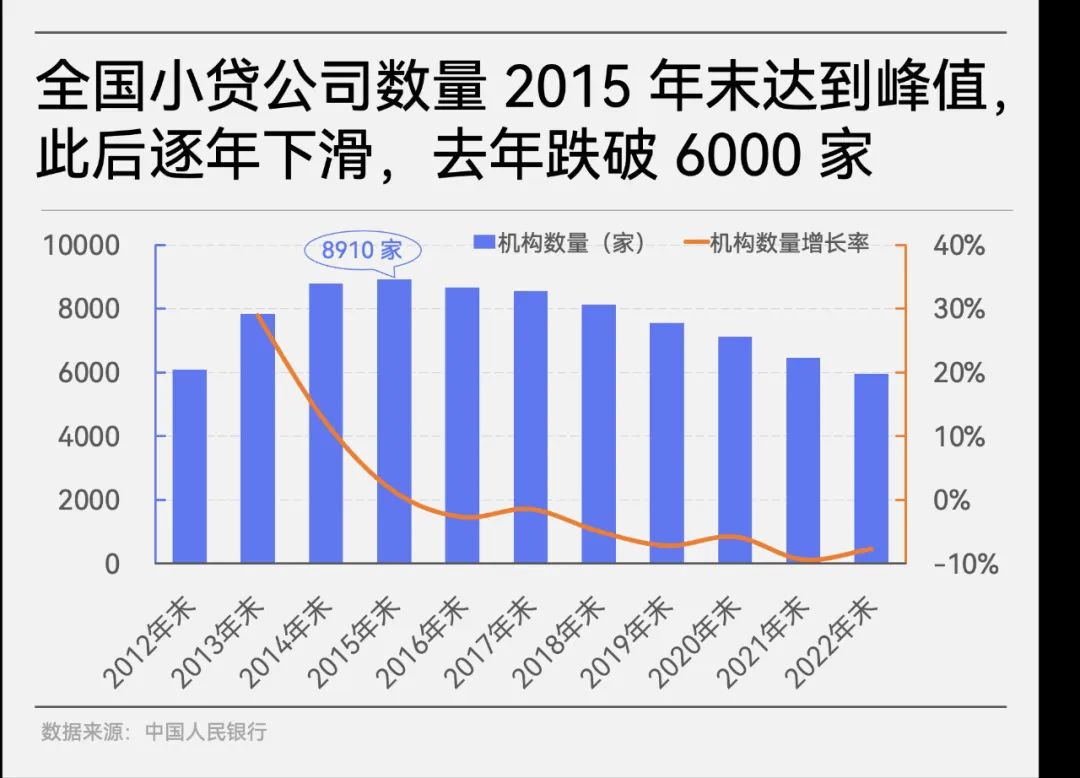

纵览以上数据,2022年的小额贷款行业看起来并不景气。不过回看行业的近十年发展,小贷公司们也有过“高光时刻”。

2013年至2015年,正逢小贷公司们的“春天”,无论是全国机构数量,还是从业人员数,均保持高增长态势。

2015年是一个转折年。当年年末的小贷公司数量、从业人数均达到峰值,机构数量8910家,从业人员数11.73万人。此后这两项数据开始逐年下滑。2022年末,全国小贷公司数量跌破6000家,从业人员数跌破6万人,甚至不及十年前,也就是2012年末的水平。

全国的小贷公司新增贷款规模数据,也述说着同样的故事。近十年累计全国小贷公司新增贷款超3000亿元,而增加额主要集中在2013年和2014年,这两年内全国新增贷款约3500亿元。而2015年及以后,小贷公司贷款余额增量则乏善可陈,甚至部分年度还略有下滑。

每经记者通过采访实例,也印证了这一现状。一位已从某小贷公司离职的人士在电话里告诉记者,“它现在应该都是一些存量业务了。”

厦门的某小贷公司在接受记者电话采访时表示,公司的贷款余额有下降。另一位西南地区某小贷公司的工作人员也在电话里说:“没做新增业务了。”

行业由春入冬

谁改写了小贷的故事结局?

小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。其主要资金来源为股东缴纳的资本、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。

对于小额贷款行业2015年前后的转折,很多业内人士感同身受。

四川省小额贷款公司协会工作人员在电话中告诉记者:“2014年~2015年那个时候,小贷公司特别多,2016年小贷公司蛮萧条的,现在数量差不多减半了。”

谈及背后的原因,对方表示:“当时处于一个刚开放牌照没多久,监管没那么严格,是一个扩张比较厉害的时期。一旦监管严格,再加上它本身的经营不善,基本上就不行了。”

据了解,小贷公司是我国金融创新的产物,对缓解“三农”和中小企业资金短缺、引导和规范民间借贷行为、推动就业等具有重要意义。回溯历史,业内认为小贷公司的兴起始于当年的五省(自治区)试点。

2005年,小额贷款公司试点工作率先在内蒙古、山西、陕西、贵州、四川启动,掀开了小贷行业历史上非凡的一页。2008年5月,原银监会与人民银行发布《关于小额贷款公司试点的指导意见》,对小贷公司的设立与终止、资金来源与运用、监督管理等事项提出要求,小额贷款公司开始走上快速发展的轨道。2009年4月,原银监会发布了《小额贷款公司改制设立村镇银行暂行规定》,明确了小贷公司改制为村镇银行的准入条件、程序和要求,进一步激发了资本设立小贷公司的热情。

在快速发展的过程中,小贷公司的问题也开始显露。2011年,时任审计署太原特派办处长的闫建军,在其发表的署名文章《小额贷款公司路在何方?》中,总结了当时小贷公司的发展特点:发展势头强劲;地区间发展不平衡;资金需求旺盛。他也一并指出了法律地位不明确,发展偏离政策目标,监管归属不清,制度建设滞后,合规经营意识差等小贷公司发展中媪俚耐怀鑫侍狻�

问题似乎还没得到彻底解决,小贷公司便搭上互联网金融的便车,进入崭新的发展阶段。

2010年,阿里小贷的设立开启了中国网络小贷的序幕。不同于传统小贷公司在展业范围上受属地限制,网络小贷公司在经批准后,可以通过互联网渠道跨省级行政区域开展业务。

随着互联网金融风口渐热,以网络小贷为代表的小贷公司规模快速增长。2010年及以后,重庆市蚂蚁商诚小额贷款有限公司、深圳市中融小额贷款有限公司、重庆星雨小额贷款有限公司、重庆市蚂蚁小微小额贷款有限公司、深圳市财付通网络金融小额贷款有限公司、重庆度小满小额贷款有限公司等纷纷成立。

易观分析金融行业高级咨询顾问苏筱芮接受每经记者微信采访时表示,2013年左右,小贷机构迎来了整体行业的繁荣发展期,各地方政府为小贷机构提供了较为宽松的环境,持鼓励态度,此外还为小贷机构拓宽融资渠道等提供便利,注册小贷机构的数量在上述背景下得到了快速上升。

不过,随着以P2P为代表的互联网金融平台爆雷事件的出现,监管开始逐步规范这个市场。2015年7月,人民银行等十部委发布《关于促进互联网金融健康发展的指导意见》,将网络借贷分为个体网络借贷和网络小额贷款,并确立了网络借贷等互联网金融主要业态的监管职责分工,落实了监管责任,明确了业务边界。此后,重庆、广州、江苏等网络小贷活跃地区也开始陆续出台了网络小贷的相关文件。

2017年2月,原银监会提示了网络小贷的风险,称在网络小贷尚未出台全国性的意见和办法之前,希望各地能够慎重批设。同年11月,互联网金融风险专项整治工作领导小组办公室下发《关于立即暂停批设网络小贷公司的通知》,直接叫停新批设网络小贷公司。

而后,《关于规范整顿“现金贷”业务的通知》《小额贷款公司网络小额贷款业务风险专项整治实施方案》《关于加强小额贷款公司监督管理的通知》《网络小额贷款业务管理暂行办法(征求意见稿)》(业内称“网络小贷新规”)等文件陆续出台,一步步将小额贷款行业的发展划定在合规范围内。

其中,2020年11月由银保监会会同人民银行等部门起草的网络小贷新规,明确了网络小贷行业的监管体制、业务准入、业务范围和基本规则,并对网络小贷公司的控股股东、注册资本、融资的杠杆率等提出要求。

“小贷行业在2015年左右面临一个较大的转折点。”苏筱芮认为,主要还是监管环境的趋严,被取消或停业整改的小贷公司大多集中在这附近,实际上是小贷行业发展历史的一个缩影。

全国著名小微信贷专家、中国小微信贷机构业务创新合作机制发起人嵇少峰在接受每经记者电话采访时表示,随着对P2P、现金贷等互联网金融的整治,大量机构开始通过申办互联网小贷对自己的业务进行合法化改造,但同时也将数据安全、消费者权益保护等问题带进了小贷行业,特别是以多家科技巨头为代表的互联网小贷种种创新和突破,带来了杠杆率过高及可能的风险外溢引起了监管的关注,监管便加大了对互联网小贷的全面规范和整治。

苏筱芮告诉记者:“近年来,伴随着行业整顿工作的持续,小贷行业的洗牌不断加剧,既有被监管清理出市场的,也有一些机构因无法适应当下环境而主动退出市场,这些因素都导致了小贷公司的数量下降,同时也侧面反映出小贷的生存门槛被不断提升。”

招联金融首席研究员董希淼也表示,全国小贷公司数量从2015年到2022年减少约三分之一,主要原因在于:一是监管政策不断完善,经营不规范的小贷公司退出市场;二是市场竞争日趋激烈,小贷公司抱团取暖,加快重组合并;三是部分小贷公司进行深度转型,申请新的金融资质和机构。

严监管提高了行业的淘汰率,也增强了行业的抗风险能力。四川省小额贷款公司协会在电话中告诉记者:“之前监管收得紧,有些小贷公司在之前就已经淘汰了,剩下的这些抵抗能力还可以,虽然有疫情,但是影响不是特别大,生存没有问题。”

被问及疫情给业务带来的影响,重庆市某小贷公司在电话表荆骸盎剐小R蛭

发表评论